)公布其 2022 年四季度财报。上个月海豚君刚发布完瑞幸深度报告(上),正打算下周发布深度报告下篇,没想到瑞幸的业绩这么快就发布了。可能是四季度还做的不错,公司也比较着急想要向投资人宣告。

2022 年全年收入破百亿,销量达到 9 亿杯。总的来看,瑞幸似乎真的已经完完全全走出困境,就如同电话会议中说的管理层那样:公司已进入了一个新的发展阶段,推进建设世界级咖啡品牌的承诺。

1.比肩旺季,直营加盟均不逊色:收入不仅保持 50%+ 高增速同比增长,更重要的是几乎和三季度旺季相当,着实不易。其中,直营和加盟都表现的比较稳定,没有短板。不过增速主要是依靠门店继续拓张实现,而同店增速随着基数放大,渐渐放缓。

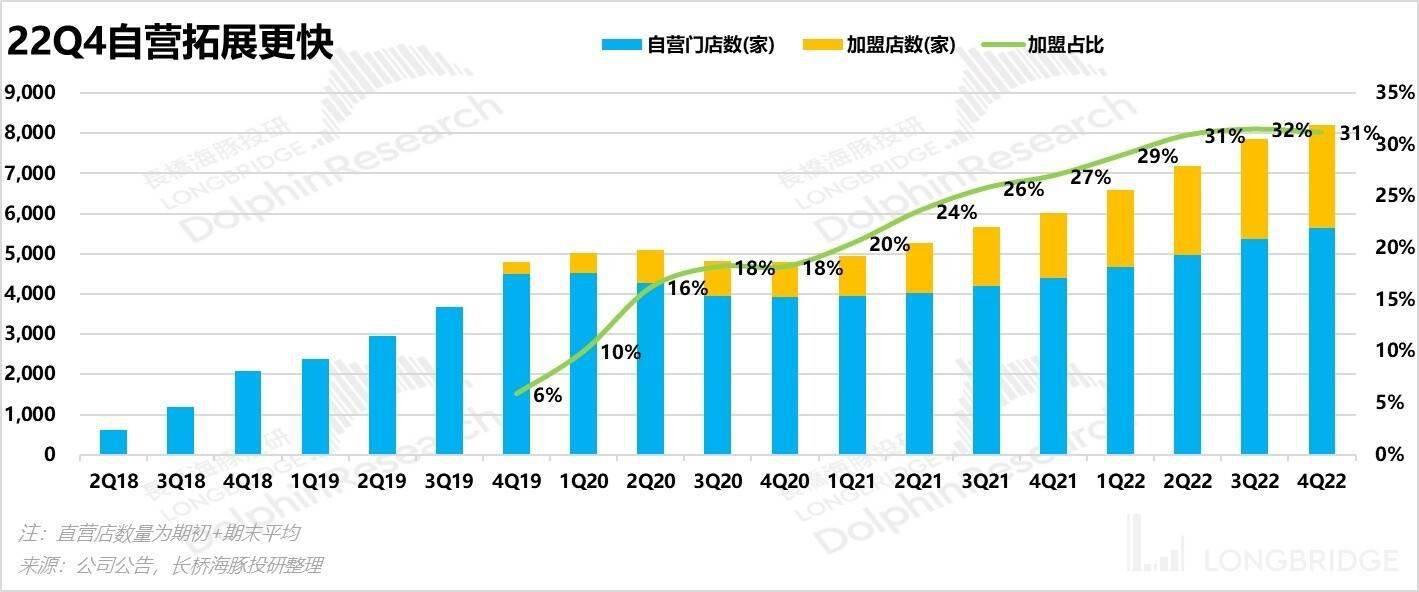

2.持续拓店,疫情无阻:12 月份开放新一轮加盟商招募之后,门店数量持续拓张,不过自营拓展情况更好,加盟由于开放的晚以及疫情的影响,占比和三季度相比有轻微下降(仅下降 0.3%)。

3.毛利率相当稳:虽然不能完全和旺季二、三季度持平,但是对比一季度或者前年同期均有明显提升。可能有投资者更在意环比的情况,但是行业本身确实有旺季淡季之分,四季度的毛利率和三季度相比有落差是比较正常的情况。

4.利润落袋不多,主要用于交税:三、四季度虽然收入接近,但是拥有的门店基数不同,因此三季度的单店经营效率确实比四季度好,但不代表四季度就是差的。

这是旺季的优势,所以显得四季度的经营利润对比三季度少了 4 亿(收入少 2 亿)。而税费的差异,以及上一年同期的营业外收支使得归母净利润的差异更为明显,但不影响经营大局。

1.瑞幸去年三季度之前是处于快速爬坡的状态,所以要同比,以及环比结合来看会比较科学,而现在公司已经渐渐形成较大的基本盘,所以增速从 70% 降到 50% 是比较正常的状态。

2.咖啡的消费旺季是在夏天,去年三季度已经是非常好的收入实现情况,反观四季度因为 12 月份管控放开的影响,感染率急剧上升,不少消费者都宅在家中 “丧失味觉”,对咖啡的需求也暂时大大缩减。所以,瑞幸能够借助门店继续扩张,进而维稳收入增速已经实属不易。

因此,四季度环比三季度的单店营收下降(同比仍然上升),以及毛利率变化并不是经营向坏的表现,而是企业成熟以后自然的淡旺季切换(快速爬坡阶段由于基数小这种切换会不明显,比如 21 年三四季度环比)。

3.整体上看,瑞幸的上半场已经结束,可以说是完全走出了阴霾。海豚君比较在意的是瑞幸的下半场,加盟下沉。此刻,下沉市场战斗的号角已经吹起,有品牌大力投入黑科技的(加大数字化建设的投入),也有品牌用魔法(不假思索贴着友商开店)。不管用什么方法,均是虎视眈眈地盯着低线城市。

对面竞争日益激烈现磨咖啡市场,瑞幸却非常有信心在今年开到第一万家店(意味着新增两千家门店,持续保持较高增速)。瑞幸要如何维护住自己的核心竞争力,大家可以关注海豚君即将发布的瑞幸的深度报告下。

长桥海豚投研专注为用户跨市场解读全球核心资产,把握企业深度价值与投资机会。感兴趣的用户可添加微信号 “dolphinR123” 加入海豚投研社群,一起切磋全球资产投资观点!

历史上,从开放加盟起,瑞幸的加盟店数量占比就一直在提升。但是去年四季度的提升趋势没有持续,倒不是因为瑞幸对待加盟的态度发生改变,而是疫情对于加盟的拓店行为稍稍有一些影响。不过好在自营门店的拓展较为良好。因此,整体门店数量净增情况还算较为可观。

2022 年底,公司重启了覆盖 9 个省包含 41 个城市的第一轮招募。今年 1 月底,公司将招募范围扩大到 15 个省的 80 个城市。这是公司有信心在今年将门店突破一万家的基础。

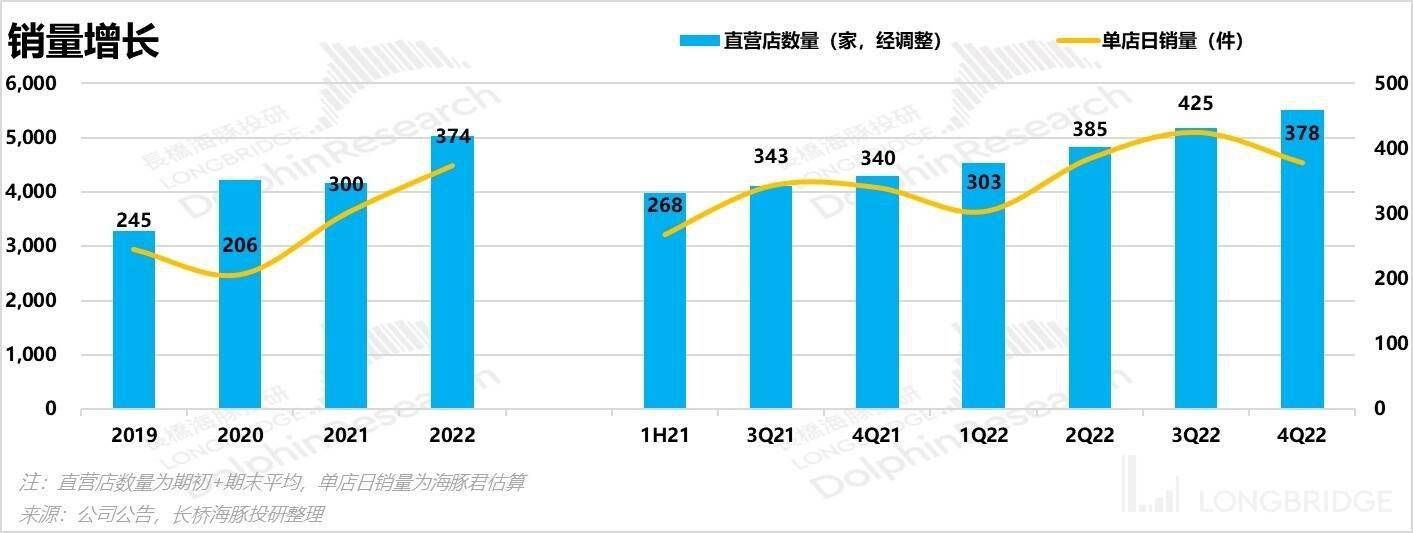

门店的持续扩张为四季度的收入增速提供了可能性,因为本身淡旺季的切换,以及四季度由于感染率上升的影响,四季度的单店收入天然就会低于三季度。而此前,可能大家对于三四季度的差异还没体会到这么明显,毕竟,过去瑞幸的单店收入一直是保持逐季提升的趋势。

目前单店季度收入已经超过 50 万元,日均销售接近 400 杯的情况下,未来单店收入要再持续大幅提升的可能性很小。公司也是披露了,同店营收增速为 9%。

当然这里面有疫情的影响。比如上海和北京作为瑞幸门店的主要经营地区,受到疫情的影响更为严重,如果剔除疫情的影响,瑞幸的同店增长其实是可以保持在双位数的水平。一季度开始,门店经营确实也在快速的恢复。

海豚君认为,未来的收入增长潜力主要还是在于下沉市场的拓展。一方面,成熟门店的日销基本上在 400-500 杯左右,超过这个数量,通常的方式是新开门店,不然就会被竞争对手抓住机会分流。

另一方面,目前的单价大约在 16 元左右(组合价,非组合可以达到 18 元),基本上处于价格带的天花板,继续提价很难和星巴克等空间提供者拉开差距。更重要的是,此时提升价格非常不利于下沉。蜜雪冰城旗下的幸运咖目前也处于扩张期,单价低于 10 元。而瑞幸的原创世团队库迪咖啡,基本上原汁原味的照搬瑞幸早起的发家套路,并且用更低的价格。

前有狼后有虎,瑞幸很难找到躺赢的空间,只能在目前品牌价值还比较高的时候(体现在非常饱满的日销量)多多努力开店。

成本和费用以前可能是阻碍瑞幸扭亏的巨石,但是在目前全年销售 9 亿杯的摊薄下,已经不再是什么难题,季度的小幅波动已经不会再令人心惊胆战。

1)毛利&成本方面:最近一年在成本方面,没有看到还可以继续下降的趋势,基本上也已经到了极限。未来毛利率的变化更多的是因为收入结构的变化所影响。

按照行业交流的理解,瑞幸以加盟作为主要形势进入下沉市场,未来自营与加盟的占比大概率是对半分的状态。而加盟是采用收益提成的形势,所以计入收入的部分会小于自营。门店占比 50%,对应收入占比大约在 38% 左右。自营的毛利率目前已经相对稳定(70% 左右),加盟的毛利率未来即使提升,可能对整体毛利率影响也较为有限(6-8pcts 以内)。

2)费用方面:已经是上百亿的收入规模,海豚君认为,基本上可以摊薄费用的都摊薄了。管理提效可能还可以继续找空间(大部分公司都是这么认为的),但是实际做到的少,我们姑且不指望费率可以真正的压缩到极致,并且最近几个季度的趋势也是放缓的迹象。

连续三个季度的盈利,并且是在疫情的环境下,其实基本已经说明瑞幸的商业模式已确定进入有效状态,用户增长不再是靠烧钱形成。四季度疫情影响门店经营,但是单店仍旧保持 9% 的同店收入增速,并且实现 23% 的门店经营利润率,已经算是一个非常不错的成绩。

至于一些非经常性的营业外收支影响了基数,海豚君认为,可以剔除这些干扰因素的影响,正常看待。