继蔬菜沙拉、低卡鸡胸肉、低糖低盐食品之后,醋也成为了健康饮食热潮下的受益品类。

有人担心蛋黄酱配上蔬菜沙拉并不能起到理想的减肥效果,洋葱+大麦黑醋、胡萝卜+柠檬醋、胡椒+五谷醋等各种口味的油醋汁很快开始大行其道。

油醋汁之外,被认为具有降血压、减肥效果的多口味醋饮料也在近年来成为调味料厂商的必争之地。

健康食品理念不断渗透的当下,我国醋企未来的发展路径是什么?下一个“海天酱油”能否在这里诞生?

近期,国泰君安餐饮团队在详细复盘了日本醋文化兴盛和醋企发展路径之后,和我们分享了他们的看法。

如果非得有一个词来形容日本人对醋的喜爱,那么“信仰”两个字应该并不过分。

日本饮食中多海鲜水产,自食醋酿造技术自中国传入日本之时,由于食醋具有去腥功效,两者很快被搭配在一起食用。

另一个日本国民食品“寿司(sushi)”,首字母su,在日语中就是“醋”的发音,其日语原意就是“醋饭”的意思。

据资料记载,寿司起源于渔民早年间用醋腌制饭团和鱼片,醋在寿司中最初的作用是防腐而非调味。

关于醋的营养价值,日本国民几乎都如数家珍。各类商家不仅推出了寿司醋、柚子醋、黑醋等不同场景下的细分品类,并强化使用场景。

比如白菊醋已被打造成为日本的国民寿司用醋,而柚子醋则被和白萝卜泥、天妇罗、冷乌冬面做绑定。

在日本爆款美食节目《孤独的美食家》中,柚子醋和白萝卜泥的组合便多次上镜。

为了改变花了钱的人食醋“酸、口感不好”的负面印象,Mizkan开发出香草醋、蓝莓醋、玄米醋等产品,只有想不到没有做不到的各种食材都被混搭进来。

除了在口味上下足功夫,Mizkan还在广告中不断将“醋饮料”和“健康生活理念”做强化绑定,向消费者不断传达——“醋饮料真的很好喝,更关键的是它们对你的身体十分有好处”的信号。

与之形成鲜明对比的是,日本的另一个代表性调味品——日本酱油不但受到西式调味料替代品的冲击,还受制于“少盐饮食”的健康理念,人均消费量不断下滑。

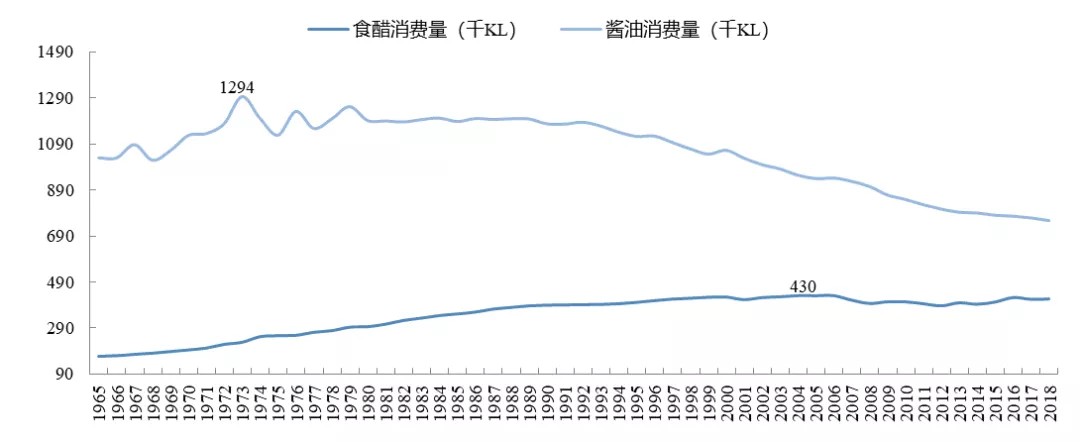

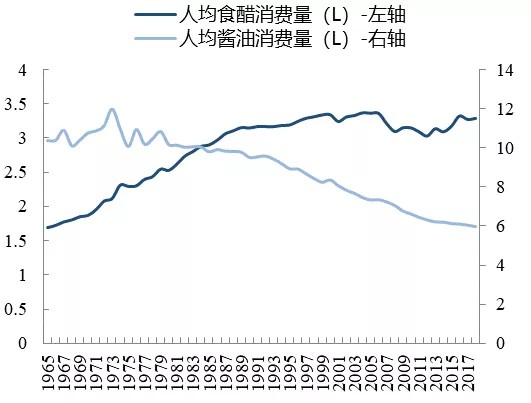

与之相对的是食醋消费量却从始至终保持着向上增长。1965年,日本食醋的人均消费量还不到酱油的1/6,而2018年已达3.29L,为酱油的1/2以上。

除了健康饮食理念深入人心之外,日本市场中醋的崛起还有两个不容忽视的原因。

在日式料理中,酱油可以被蛋黄酱、咖喱等西式调味品部分取代,而食醋作为酸味剂来源,在西式调味料中特别难找到替代品,甚至还是调制蛋黄酱时必不可少的原料。

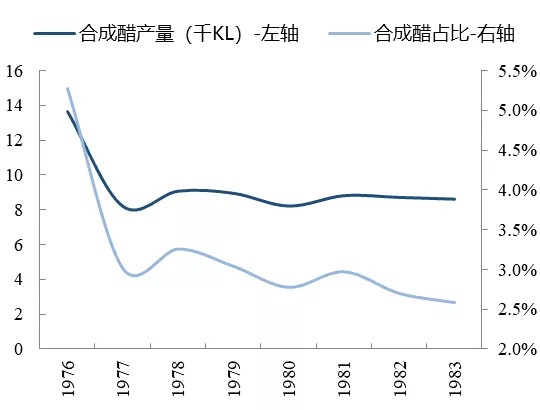

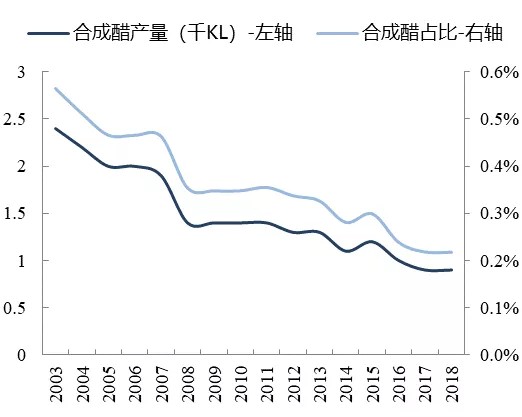

1979年,日本农林省正式颁布《食醋标准》,规定食醋分为酿造醋和合成醋两大类,一定要满足相应标准并标注所含原料及添加物才能上市销售。

此后,合成醋的绝对产量及所占比重不断下降,而纯米醋、黑醋、苹果醋等高档酿造醋的需求量剧增,各个食醋企业不断开发推出“绿色醋、自然醋、保健醋”等新品类,提升食醋产品附加值。

根据日本统计局数据,在2005年前后日本人均食醋消费量达到巅峰,约为3.54kg,高于我国(2019年国内食醋销量约450万吨,人均消费量升至3.2 kg。)。

另外,日本食醋产品的衍生品类较为丰富,除了传统食醋外还有醋饮料、复合调味醋等品类,而日本统计局明确了食醋的统计口径并不包含上述衍生品类。若采用更广义的统计口径,日本人均食醋消费量将会更高。

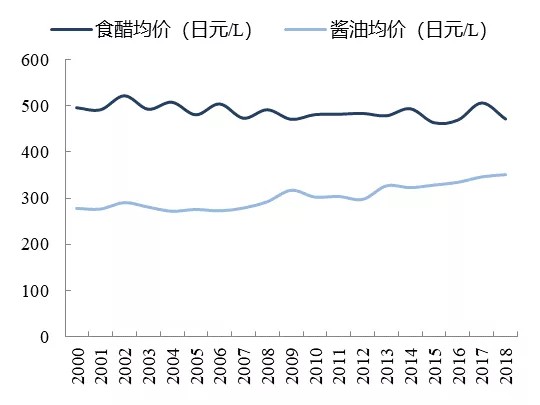

日本统计局调查多个方面数据显示,2018年日本家庭购买酱油的均价为351.5日元/升,而醋的均价为471.1日元/升。

中国调味品协会披露2018年百强调味品企业的食醋产品平均吨价约为3845元,而代表性酱油企业海天2018年酱油吨价约为5451元,品牌食醋的整体价格与酱油相比仍有明显差距。

注:中国酱油吨价以2018年海天酱油吨价代表,醋吨价为2018年调味品协会百强调味品企业的食醋均价;日本酱油、醋价格均来自2018年日本统计局家计调查数据。

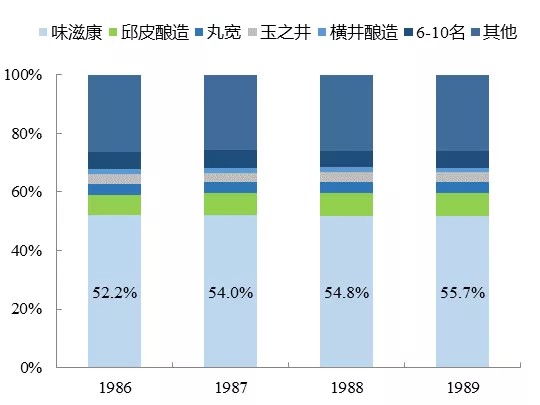

早在上世纪80年代中后期,日本食醋行业的集中度就达到了非常高的水平,有突出贡献的公司的产量份额超50%,CR5超70%。

在80年代后期,日本大约有600家食醋生产厂商,到90年代中期减少到400余家,1999年开始低于300家,2017年仅剩211家。

从1998年至2017年,规模在百人以上的醋企从10家上升到了14家,规模在10人以下的小厂家则从172家下降到了87家。

从销售收入维度看,2019年,(加上增值税影响)国内食醋行业CR5仅为23%左右,行业龙头恒顺醋业市占率仅为9.1%,而日本和德国等国食醋行业的CR5均在70%以上,差距明显。

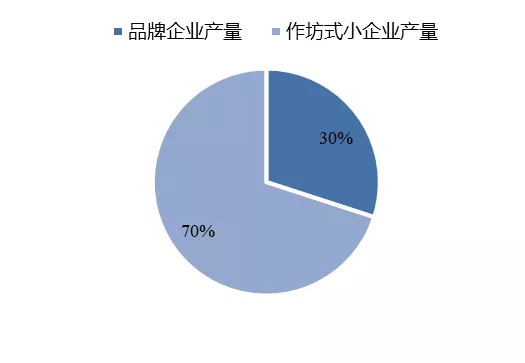

从产量来看,目前我国有近6000家食醋生产企业,其中品牌企业仅占到行业产量的30%左右,作坊式小企业约占70%。

从日本食醋行业的经验中我们大家可以看到,消费者对各类醋的用途已具有明确的认知,不同食醋和不同食材的搭配关系已经深入人心,成为饮食文化的一部分。

而中国食醋的用途化扩展才刚刚起步。如恒顺近年来推出的蟹醋、饺子醋、复合的糖醋汁等。

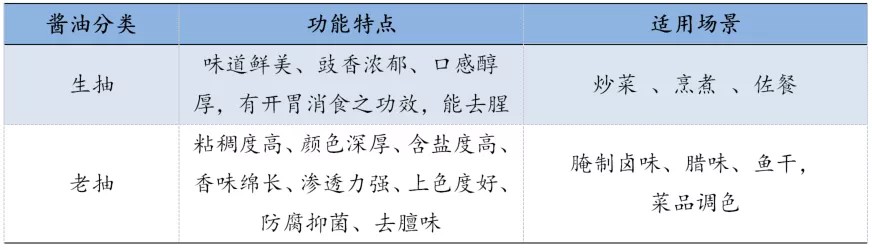

海天等广东酱油企业在进军全国的过程中,不断对开展消费者教育,使全国消费的人都接受了老抽调色、生抽提鲜这样一种用途区分,成功打开了全国酱油市场。

恒顺醋业在产品定位上注重提升消费者感知,强化“有机零添加”、“手工陈酿无防腐剂”、“更多营养的东西”等理念,重点研发推出了年份系列、有机系列、十年八度香酯醋等,均为高端价位的食醋。

其中“三年陈”、“六年陈”、有机糯米香醋等产品均取得了良好的市场反响,未来有望提升在收入中的占比。

此外,恒顺主导的“基于菌群功能调控的富含川芎嗪镇江香醋研发及产业化项目”旨在通过菌群的培育和调控,以保持镇江香醋风味为前提,使醋品中产生更多有利于健康的功能物质。

长期来看,餐饮行业持续扩容仍是大势所趋,而B端同等质量菜品调味品使用量一般为C端的1.5-2倍,食醋行业规模有望随餐饮扩容趋势实现进一步扩张。

相比于C端消费者,B端餐饮客户对调味品的价格更为敏感,因此非连锁的小型、低端餐饮店会更加偏好包括配制醋在内的廉价食醋。

而连锁化餐饮品牌对调味品企业的产品的质量和服务能力有一定的要求更高,对定制化、复合型调味料需求大。

龙头醋企在产品的质量、标准化能力及服务于定制需求的能力上都占据优势,未来有望抓住餐饮客户的真实需求的边际增量。